本記事では、さまざまな節約ができるようになったいま最新の節約術6選についてまとめたものです。

現在は圧倒的なテクノロジー進化によってさまざまなサービスやもの、情報にあふれるようになりました。より多くのお金の使い方ができるようになったということです。散財する人はより散財することができます。しかし、さまざまなサービスを駆使すればより節約することも可能になりました。

本当に節約をしたいと思うなら時代の変化に対応していくことが重要です。

キャッシュレスなど多くの暮らしを充実させてくれるものがあります。しかし、これを知っていること、さらにすぐに始められる行動力が必要です。

- 節約をしたいけど何をすればいいのかわからない人

- 最新の節約術を知りたい人

1.キャッシュレス

消費税増税してから国を挙げてキャッシュレス・ポイント還元に力をいれていました。

最近ではポイント還元がほどよく収まってきましたが、なんだかんだポイントがもらえるので現金で払っている人よりかは圧倒的得です。

- クレジットカード

- QRコード決済

- チャージ式プリペイドカード

どの支払い方法にせよポイント還元率は0.5~1%はもらえます。

【例】日ごろ生活費が月150,000円使っている場合、

月150,000円×12ヶ月=1,800,000円

- 現金:ポイント還元なし

- キャッシュレス決済:18,000円分(ポイント還元率1%)

家賃や光熱費を銀行の引き落とし、コンビニ支払いにするとポイントはもらえないが、クレジットカード払いにすればポイントはもらえる。日ごろの食事や日用品、雑貨などをQRコード決済などを利用すればさらにポイントがもらえます。

いまどこのお店、支払いもキャッシュレスがほとんど対応しています。たった少しのポイント還元だからいいと思っていても塵も積もれば年間18,000円以上のポイントはもらえます。これは大きいですし、いざというとき助けてくれること間違いなしです。

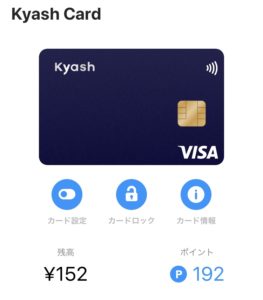

- kyashカード+楽天カードのポイント2重取り

- 楽天カード:還元率1%のクレジットカード

- kyashカード:還元率1%のチャージ式プリペード(支払いはクレジットカードのように使うもしくはQUICPay)

kyashカードのチャージを楽天カードでチャージすることにより楽天カードでポイントがもらえ、Kyashカードでも使えばポイントがもらえます。10万円分使えば、楽天カードに1,000ポイント、Kyashカードに1,000ポイントもらえることになります。お得の極みです。

QUICPay決済もできるので物理的なカードをもたなくても、スマホ一つで支払いからチャージまですべてできます。

この方法をしていない人は、今すぐKyashカードと楽天カードを申し込んでください。

2.格安SIM

格安SIMは、大手キャリア(ドコモ、au、ソフトバンク)よりも圧倒的低価格でスマホを使うことができます。

大手キャリアは最初契約した際はキャンペーンなどで安くなっていますが、時が経つにつれキャンペーンが外れていくのでみるみる料金が上がっていきます。通信費の支払額を確認していない人は要注意です。

- au(過去):20GB 7,000~8,000円

- UQモバイル(現在):3GB 1,980円

おそらくそのまま2年以上auを使い続けていたら確実に通信費が月10,000円を超えていたと思います。

私は違約金1万円を払ってでも格安SIMに乗り換えました。乗り換えれば永遠に安い料金のままなにも変わらずスマホが使えます。

- 三大キャリアの平均料金:12,000円

- 格安SIMの平均料金:3,500円

3倍ほどの料金の差があります。なにも知らないだけ、ちょっと行動しないだけで損をしています。

この時代に生きてて、格安SIMを使っていないのはかなりやばいです。

いますが格安SIMのショップに行って乗り換えて下さい。たった3時間で永遠に安い料金になります。

3.電力自由化

電力自由化とは、個人が好きな電力会社に乗り換えることができる制度です。申し込みも検針票さえあればスマホから10分ぐらいで申し込みできます。超簡単です。

【おすすめ】

- 楽天電気

楽天電気に変えてから電気代が月1,000円程度安くなったと感じます。年間でいうと10,000円以上安くなるということです。

しかも楽天電気なら楽天ポイントが貯まり、楽天ポイントで支払え、スマホから簡単に使用量や料金を確認することができます。

普段こまめに電気をつけたり消したりして、電気代ケチっているとストレスがたまります。それなら、楽天電気に乗り換えて普段通りに電気を使用しているほうがよっぽど節約にもなりますし、暮らしの質も下げずに済みます。

4.NISAとiDeCo

現在は、老後2000万円問題や終身雇用制度崩壊、さらなる増税など、さまざまなお金の心配が加速されます。

スキル、技術がある人は新卒からでも年収1000万円を狙えますが、使えない人はリストラとさらに貧富の差が広がっていくことでしょう。貯金大好きな日本人ですが、それだけでは足りないのでしっかりと資産形成をしてほしいと、国が警鐘を鳴らしています。

そこで国民にもっと投資をしてほしいということでできたのが、NISAとiDeCoです。

- NISA:少額投資非課税制度。一定期間投資での利益に税金がかからない制度。

投資では本来利益に対して20%の税金がかかります。例えば、投資で100万円儲けたとしたら20万円は税金としてろられます。NISAではその税金が取られないということです。少額投資非課税制度には、NISAとつみたてNISAがありそれぞれ特徴が違います。

- NISA:年間120万円投資ができ、5年間税金がとられない。さまざまな投資商品を売買することができる。

- つみたてNISA:年間40万円投資ができ、20年間税金がかからない。NISAよりかは購入できる商品はないが、国が選んだ超優良商品が多数のため比較的安心して投資できる。

資産形成をしたいという方、基本的につみたてNISAを利用しましょう。定番のインデックス投資を毎月つみたてるだけで、20年後には1,000万円以上の資産をきずくことも可能です。

ネット証券ができてから、いまはだれでもスマホ一つで投資ができる時代になりました。ネット証券なら普通の銀行や証券会社で買うより圧倒的安さの手数料で投資ができます。

- 楽天証券

- つみたてNISA

- 月3万円の積み立て投資(年間40万円)

- eMAXIS Slim 先進国株式インデックス

投資したいけどなにに投資していいかわからない人は、上記のような私と同じやり方をすれば間違いないと思います。

NISAは、途中でお金が必要になった場合は下せることができるのもメリットです。若い人は、今後さまざまな出費が出てくると思うのでいまからつみたててお金を増やしておくことをおすすめします。

- iDeCo:確定拠出年金。毎月掛け金を設定し投資し、さまざまな税制優遇が受けられる。

- 20歳から60歳未満の人が加入できる

- 60歳からでないと受給できない

- 運用益は税金が取られない

- 所得税・住民税が軽減される

- 会社員は毎月最大23,000円掛けられる(職業によって金額が異なる)

iDeCoをひとこで言うのであれば、自分の年金を積み立て投資でつくっておくといこと

NISAのさらに強化されているもの。しかし、60歳まで引き出せないというデメリットがあるということです。

若いうちからiDeCoで積み立ててくのもいいですが、手元に残るお金を減りなおかつ下すことができないので、若いうちはいつでも引き出せるNISAを行うことおすすめします。

投資先は、外国株式インデックスを選ぶようにしてください。

iDeCoも楽天証券からできるので、老後のための資産形成をしておきたい人はぜひおすすめします。

5.ふるさと納税

- ふるさと納税:毎月払っている住民税の一部を違う自治体に納付することができる制度

社会にでてお金を稼いでいる人は、住民税というものを払います。だいたい収入の10%ほどをもってかれます。その一部を自治体に納付したことによって、お米やお肉などさまざまな返礼品をもらえることができます。

- 年収200万円:15,000円

- 年収300万円:28,000円

- 年収400万円:42,000円

- 年収600万円:77,000円

- 年収1,000万円:176,000円

デメリットとしては、自己負担が2,000円かかることだけです。

【ワンストップ特例制度を利用しよう】

- ワンストップ特例制度:本来ふるさと納税をした場合は確定申告をしなければいけないが、それを省くことができる制度です。条件として、納付先を1年間で5自治体まで。

ふるさと納税するときは、ワンストップ特例制度を利用しましょう。

ワンストップ特例制度を利用した場合、ふるさと納税をした翌年の住民税が安くなります。今年ふるさと納税をした分を、来年の住民税から引くということです。

ふるさと納税する場合は、ワンストップ特例制度を利用のところにチェック入れて、封筒が届くので必要事項の記入と必要書類を送付するだけで完了です。楽なのでぜひ利用しましょう。

ふるさと納税は、普段払っている税金を有効活用するのにもってこいです。

私は去年、お米30kg分の返礼品をもらい今年の食費が浮いています。節約するにはふるさと納税なしにはやっていけません。素晴らしい制度いますすぐつかってください。

6.ミニマリスト

- ミニマリスト:無駄を省き、必要最低限のもので暮らしいく人

デジタル化が進んでから、もはやスマホひとつでさまざまなことができるようになりました。さまざまなサービスなど駆使すれば、不必要なものを持たなくていい時代です。

- テレビいらない

- 財布いらない

- ベッドいらない

- 炊飯器いらない

- カーペットいらない

- 無駄に多くの洋服いらない

- ストックいらない

- 広い部屋に住まなくていい

- ものの管理がしやすくなる

- 無駄に買わなくなる

- 勝手に節約するようになる

- 気持ちがすっきりする

普段当たり前のように使っているものが本当に必要なのか?なくても生活できるのであれば捨てましょう。

ものがたくさんあるほうが落ち着くという人は、完全に貧乏症です。心が満たされていない状態なので注意しましょう。

必要なものが出てきたときは、シェアサービスなどを利用すれば安く済みますし、所有することも、管理することもなくなります。

現代では、さまざまなサービスが多くありますので、それを駆使すればものをもたず身軽に生活することができますので、いますぐいらないものを捨てて、ミニマリストになりましょう。

以上が、現代における最新の節約術でした。参考になりましたら幸いです。

Have a nice save!